Las primas de seguros en Argentina no son estáticas, sino que están influenciadas por una serie de factores económicos, regulatorios y climáticos que varían a lo largo del año. Para los consumidores y productores de seguros, es crucial comprender en qué meses del año experimentan los aumentos más significativos en las primas y los motivos detrás de estos ajustes.

En este artículo, realizaremos un análisis detallado de los factores que afectan las primas de seguros en Argentina, además, te proporcionaremos un marco temporal preciso para identificar cuándo ocurren estos aumentos, de manera que puedas tomar decisiones informadas sobre tus pólizas.

Factores que impactan las primas de seguros en Argentina

Para comprender los meses en los que las primas de seguros aumentan, primero es necesario examinar los factores subyacentes que impulsan estos ajustes. A continuación, se presentan los principales factores que las aseguradoras deben tener en cuenta al calcular sus tarifas.

1. Inflación y la variabilidad del tipo de cambio

La inflación en Argentina es un factor determinante en el ajuste de las primas de seguros. Según datos del Instituto Nacional de Estadística y Censos (INDEC) en su informe de índice de precios al consumidor (IPC) diciembre 2024, en ese año la inflación alcanzó el 117,8% interanual, lo que genera un aumento en los costos operativos de las aseguradoras. Las aseguradoras, al enfrentar mayores costos en bienes y servicios, se ven obligadas a ajustar sus tarifas para mantener la rentabilidad.

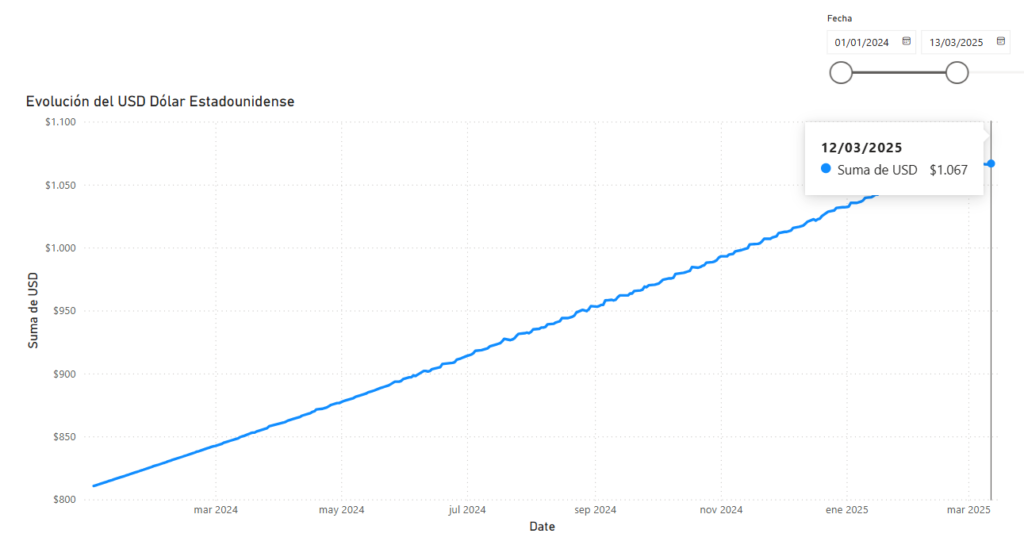

El tipo de cambio es otro factor crucial. En los últimos años, el peso argentino ha experimentado una alta volatilidad frente al dólar estadounidense, con una variabilidad de hasta 25% anual. Este fenómeno afecta directamente a las aseguradoras, ya que muchos de los bienes que se aseguran, como vehículos, repuestos, medicamentos o tecnologías para seguros de vida, dependen de insumos importados. Estos costos adicionales se trasladan a las primas, lo que resulta en ajustes periódicos.

Gráfico de la variabilidad del tipo de cambio en los últimos 15 meses, elaboración propia en base a datos del BCRA.

2. Factores climáticos y desastres naturales

Los desastres naturales y los fenómenos climáticos extremos son un factor creciente a la hora de fijar los precios de las primas en Argentina, especialmente para seguros de viviendas, vehículos y seguros agrícolas. Las tormentas, inundaciones y sequías son cada vez más frecuentes, lo que incrementa el riesgo para las aseguradoras.

En meses como noviembre y diciembre, cuando las probabilidades de eventos climáticos severos son más altas, las aseguradoras ajustan sus tarifas para cubrir los riesgos asociados con estas eventualidades. Los seguros agrícolas, en particular, se ven influenciados por las sequías prolongadas o las lluvias torrenciales, que afectan directamente a los cultivos.

Después de la pandemia de COVID-19 y el huracán Wilma, que afectó México en 2005, el huracán Otis se posicionó como uno de los desastres más costosos en la historia para las aseguradoras, especialmente en la región de Guerrero, México. Este fenómeno natural, que alcanzó la categoría cinco, provocó daños por un total de 30,622 millones de pesos en Acapulco, consolidándose como el tercer desastre más catastrófico para el sector asegurador y el segundo huracán más costoso en la historia del país.

En cuanto a las pérdidas globales, 2023 ha sido un año récord para los desastres naturales, con pérdidas superiores a los 100 mil millones de dólares. Este aumento se ha debido tanto a la mayor frecuencia de eventos naturales severos como al incremento en los costos de reparación y valores de las propiedades. En particular, las tormentas eléctricas severas han generado un aumento del 7% anual en los últimos 30 años, con un incremento notable de casi el 90% en 2023 comparado con los promedios anteriores.

(Fuente: Asociación Argentina de compañías de seguros en base al Boletín Latino Insurance N°5607, 13 diciembre de 2023)

Tabla con los costos por daños de desastres naturales en Argentina

A continuación, generamos una tabla con datos relevantes sobre desastres naturales en Argentina. Ten en cuenta que algunos de estos datos pueden variar dependiendo de las fuentes disponibles y pueden ser aproximados.

| Año | Desastre Natural | Tipo | Costo Estimado (USD) | Descripción |

|---|---|---|---|---|

| 2007 | Inundaciones en Santa Fe | Inundaciones | 3.5 millones | Las fuertes lluvias y crecidas del río Paraná causaron grandes pérdidas en la región de Santa Fe. |

| 2015 | Inundaciones en Buenos Aires | Inundaciones | 5 millones | Gran tormenta provocó inundaciones y daños en viviendas, infraestructura y cultivos. |

| 2017 | Inundaciones en Córdoba | Inundaciones | 10 millones | Daños causados por intensas lluvias en varias localidades, afectando principalmente a viviendas y caminos rurales. |

| 2019 | Incendios forestales en el sur | Incendios forestales | 50 millones | Se registraron varios incendios forestales que afectaron el ecosistema patagónico, con daños materiales significativos. |

| 2020 | Inundaciones en Tucumán y Salta | Inundaciones | 35 millones | Las lluvias intensas provocaron desbordes de ríos, afectando cultivos, viviendas y la infraestructura vial. |

| 2021 | Tormentas severas en Buenos Aires | Tormentas y vientos fuertes | 100 millones | Las tormentas severas de viento y granizo afectaron la ciudad de Buenos Aires, con grandes pérdidas en viviendas, árboles caídos, y comercios. |

Este tipo de eventos, como los huracanes, inundaciones, incendios e incluso tormentas eléctricas, representan una gran carga económica no solo para las aseguradoras, sino también para las comunidades y el país en su conjunto. La información proporcionada refleja los efectos de estos desastres en Argentina en los últimos años, mostrando la importancia de la prevención y adaptación a estos fenómenos naturales.

¿Cuáles son los meses del año en los que aumentan las primas de seguro?

Una vez entendidos los factores que influyen en los aumentos de las primas, es fundamental identificar los meses específicos en los que estos ajustes suelen producirse. A continuación, se detallan los períodos más comunes para los aumentos de primas en Argentina.

1. Enero: Ajustes al inicio del año fiscal

El comienzo de cada año, particularmente en enero, es uno de los momentos más frecuentes para los ajustes en las primas de seguros. Durante este mes, las aseguradoras ajustan sus precios para alinearse con la inflación, el tipo de cambio y las expectativas económicas del nuevo año.

En enero, también se realiza un análisis de los costos del año anterior y de las proyecciones económicas, lo que lleva a las aseguradoras a revisar sus tarifas. Las primas de seguros de automóviles, salud y vida suelen ser las más afectadas en este período.

2. Junio: Reajuste a mitad de año

En junio, las aseguradoras realizan un reajuste intermedio en sus tarifas debido a los cambios económicos observados en la primera mitad del año. Este mes es clave porque muchas aseguradoras reevalúan sus costos en función de la inflación y los costos operativos, que pueden haber cambiado a lo largo de los primeros seis meses.

Además, las regiones más afectadas por fenómenos climáticos, como el granizo en Buenos Aires, también experimentan incrementos en las tarifas de seguros de viviendas y vehículos, como resultado de un mayor riesgo de reclamaciones por daños.

3. Diciembre: Ajustes por cierre fiscal

Diciembre es otro mes clave en el ciclo de aumentos de primas de seguros. Este es un mes de ajuste final para las aseguradoras, que realizan una evaluación de los resultados del año y ajustan las tarifas para el próximo ciclo fiscal. Además, la inflación, el tipo de cambio y las modificaciones regulatorias del año son considerados al fijar los precios para el siguiente año.

Este mes es importante para los consumidores, ya que muchos comienzan a revisar sus pólizas de cara al próximo año. Las aseguradoras ajustan sus precios para reflejar la situación económica y los riesgos asociados a las condiciones del mercado en el nuevo período.

¿Cómo pueden los consumidores anticiparse a estos aumentos?

Anticiparse a los aumentos de las primas de seguros no solo te permite estar preparado para cualquier ajuste inesperado, sino que también te da la oportunidad de optimizar el costo de tus pólizas y tomar decisiones más inteligentes. Conocer los ciclos de ajuste de precios te permite actuar proactivamente, lo que puede resultar en un ahorro significativo y en una gestión más eficiente de tus seguros. Aquí te ofrecemos algunas sugerencias prácticas que te permitirán aprovechar esta ventaja:

1. Revisa tus pólizas antes de los aumentos

Los meses más comunes para los ajustes de primas son enero, junio y diciembre. Si eres de los que prefieren evitar sorpresas, revisar tu póliza antes de estos períodos es una acción clave. Al hacer esto, puedes asegurarte de que tu seguro esté optimizado según tus necesidades actuales y que no te enfrentes a aumentos inesperados. Este pequeño paso te permitirá estar un paso adelante y no pagar de más por coberturas que no utilizas o no necesitas en ese momento.

Beneficio: Al revisar tus pólizas con anticipación, no solo evitas incrementos indeseados, sino que también tienes tiempo para ajustar tu cobertura a lo que realmente necesitas, lo que se traduce en ahorro.

2. Consulta varias cotizaciones

La mejor forma de asegurarte de que estás obteniendo el precio más competitivo es comparar cotizaciones de diferentes aseguradoras. Plataformas como Mapseguros te permiten obtener varias cotizaciones en minutos, facilitando la comparación entre distintas compañías y coberturas.

Beneficio: Este simple paso te ayuda a encontrar la opción más económica y completa para tu perfil. No te quedes con la primera cotización que recibas, ¡compara y decide lo que más te convenga!

3. Evalúa tus coberturas

Conocer tus necesidades actuales es crucial. Si tienes un vehículo en buen estado, por ejemplo, tal vez podrías eliminar algunas coberturas adicionales que no utilizas, como el seguro contra robo o daños a terceros si no corresponde a tu situación. Esto puede reducir significativamente el costo de tu prima.

Beneficio: Al revisar y ajustar tus coberturas de acuerdo con lo que realmente necesitas, puedes reducir tus primas sin perder la protección necesaria. Esto te ayuda a encontrar un balance entre seguridad y costo.

4. Aprovecha descuentos y promociones

Las aseguradoras suelen ofrecer descuentos especiales o tarifas más competitivas en ciertos meses del año, o a aquellos clientes que contraten coberturas adicionales. Mantente atento a estas oportunidades de ahorro. Además, al estar informado sobre los meses de ajuste, puedes planificar tus compras de seguros para aprovechar estos descuentos o promociones.

Beneficio: Saber cuándo buscar descuentos o tarifas promocionales te permite reducir considerablemente el costo de tus primas, optimizando tu presupuesto sin sacrificar la calidad de tu cobertura.

¿Cómo puede ayudarte Mapseguros?

En Mapseguros, nuestro enfoque no se limita a ofrecer cotizaciones, sino que te proporcionamos una atención personalizada y detallada que te permite navegar el proceso de obtención de seguros de manera informada y eficiente. Con nuestra experiencia, podemos asesorarte sobre cuándo es el mejor momento para renovar o ajustar tu póliza, aprovechar descuentos exclusivos o evaluar coberturas que te permitan optimizar el costo de tus primas.

A diferencia de las aseguradoras que solo ofrecen atención automatizada, en Mapseguros estamos comprometidos en ofrecerte contacto cercano, respuestas rápidas y un análisis técnico de las condiciones actuales del mercado que afectan tus seguros. Nuestro equipo te ayudará a identificar los momentos clave del año en los que puedes obtener las mejores condiciones, brindándote el poder de tomar decisiones más inteligentes y ahorrar dinero.